Dossier SKM1

Naslag, cursusaanbod en nieuws

Er wordt een code naar je e-mailadres gestuurd. Om in te loggen vul je deze code in de volgende stap in.

Is jouw kantoor wel lid, maar heb je nog geen account? Klik hier om een account aan te vragen.

Er is een code naar je e-mailadres gestuurd. Om in te loggen, vul je deze hieronder in.

Het 'Omnibus-pakket' dat de Europese Commissie op 26 februari 2025 heeft gepubliceerd leidt tot een aanzienlijke (toekomstige) administratieve lastenverlichting voor veel ondernemingen in Nederland die door SRA-kantoren worden bediend. Daarnaast zullen de aanpassingen ook leiden tot een aanzienlijke vermindering van de te verwachten druk op de capaciteit van auditafdelingen van de bij SRA aangesloten kantoren. Het SRA-bestuur juicht dit toe maar daar staat tegenover dat veel ondernemingen én SRA-kantoren zich de afgelopen tijd hebben voorbereid op de implementatie van de CSRD en hiervoor investeringen hebben gedaan. De meeste investeringen zijn onzes inziens niet voor niets geweest. De toegenomen aandacht voor milieu en sociale aspecten en de daaraan verbonden risico’s (en kansen) voor ondernemingen, geven een extra verdieping bij de uitvoering van de controlewerkzaamheden en het samenstellen van financiële jaarrekeningen. SRA-kantoren blijven belangrijke adviseurs van duurzame bedrijfsvoering die bijdragen aan een toekomstbestendig mkb. SRA zal de kantoren hierbij blijven ondersteunen door het delen van kennis en het verzorgen van gerichte opleidingen. Lees hieronder meer over de belangrijkste aanpassingen en de gevolgen voor de ondernemingen die SRA-kantoren bedienen, voor de kantoren zelf én voor de individuele professionals.

Wat zijn de ontwikkelingen rond de invoering van de CSRD naar aanleiding van het 'Omnibus-pakket' dat de Europese Commissie op 26 februari 2025 heeft gepubliceerd? Het aantal ondernemingen dat rechtstreeks onder de rapportageverplichting van de CSRD zal vallen wordt fors verkleind (80% reductie). In dit artikel een samenvatting van de belangrijkste aanpassingen en de gevolgen hiervan: voor de ondernemingen die SRA-kantoren bedienen, voor de kantoren zelf én voor de individuele professionals.

Het belangrijkste voorbehoud is dat het Europese Parlement nog moet instemmen met de voorgestelde aanpassingen.

De belangrijkste voorgestelde aanpassingen zijn:

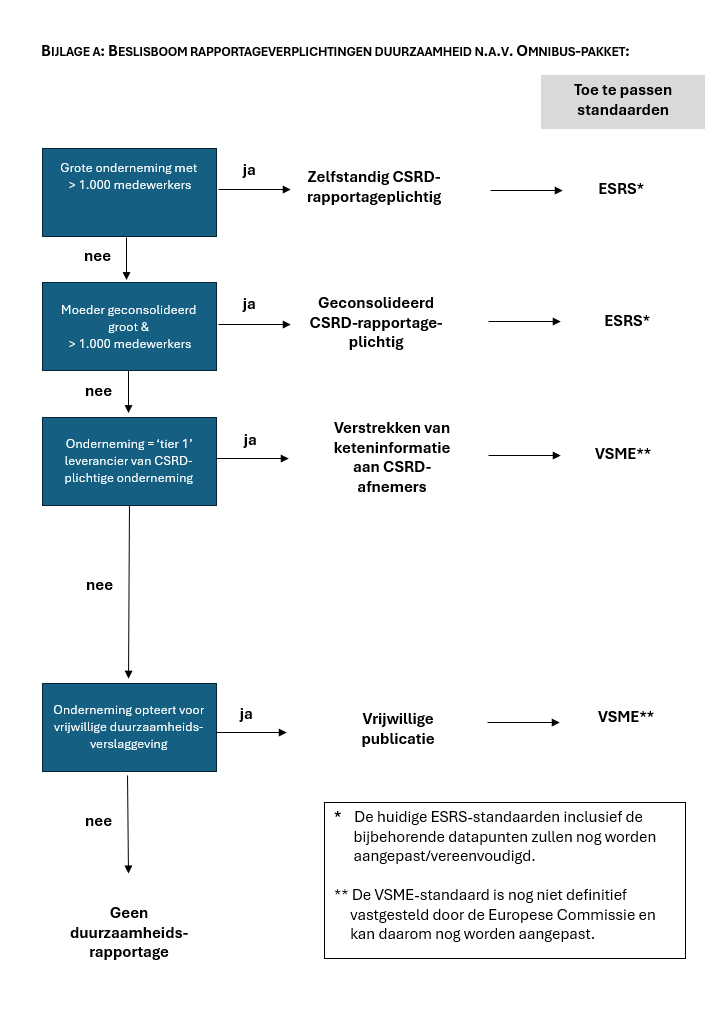

Het aantal ondernemingen dat onder de CSRD zal vallen, zal drastisch verminderen. Aangenomen was dat naast het criterium van 1.000 medewerkers ook een omzetgrens van 450 miljoen euro zou gelden. Op basis van de publicatie beperkt zich dit nu tot alleen 1.000 medewerkers. Dit zal nog steeds tot een forse afname van het aantal CSRD-plichtige ondernemingen leiden, maar minder fors dan waarvan werd uitgegaan. Desondanks wordt met deze maatregel een aanzienlijke (toekomstige) administratieve lastenverlichting gerealiseerd.

Voor de ondernemingen die oorspronkelijk voor het eerst over het jaar 2025 zouden moeten rapporteren, geldt een uitstel van het eerste verslagjaar met twee jaar. Omdat ook de te rapporteren informatie nog wordt aangepast, zal het voor deze ondernemingen lastig zijn om zich nu al voor te bereiden.

Voor ondernemingen die zich al wel hebben voorbereid maar op basis van het Omnibus-pakket uiteindelijk niet CSRD-plichtig zullen zijn, zal dit mogelijk een teleurstelling zijn. De inschatting is echter dat het grootste deel van deze groep nog niet verder was dan het uitvoeren van de dubbele materialiteitsanalyse (DMA).

In de praktijk blijkt dat veel van deze ondernemingen rechtstreekse zakenrelaties hebben met ondernemingen die wel CSRD-plichtig zijn. Dit geldt ook voor veel ondernemingen in het MKB. Deze zogenaamde tier-1 leveranciers hebben een rechtstreekse relatie en zullen daardoor moeten voldoen aan de uitvraag van hun zakenpartner, de CSRD-plichtige onderneming. Deze groep zal moeten kunnen rapporteren op basis van de VSME-standaard. Hoewel de dubbele materialiteitsanalyse hierbij geen vereiste is, kan dit wel een goede exercitie zijn voor het selecteren van de van toepassing zijnde datapunten binnen het VSME-raamwerk. Daarnaast geeft de uitvoering van een DMA extra inzicht in de actuele en potentiële risico’s en kansen die zijn gerelateerd aan ESG-thema's.

Dat is nu al gebleken bij de eerste reacties van ondernemingen die de DMA-analyse hebben afgerond, en van ondernemingen die met een vrijwillige rapportage aan de slag waren gegaan.

Naast de ketenverantwoording zal een deel van de ondernemingen uit intrinsieke motivatie over hun duurzaamheidsprestaties willen rapporteren. Ook voor deze ondernemingen is de VSME-standaard beschikbaar.

Het toepassen van de VSME-standaard is aanzienlijk minder uitgebreid en minder complex dan de ESRS-standaarden. De EFRAG heeft toegezegd om hiervoor tooling beschikbaar te stellen, onder meer in Excel. Desondanks zullen veel ondernemingen moeite hebben om de verantwoording op basis van deze standaard zelfstandig op te stellen en een beroep doen op ondersteuning van het accountantskantoor.

Voor een nadere verduidelijking van deze rapportagevereisten: zie de beslisboom rapportageverplichting in bijlage a.

Een groot aantal kantoren heeft zich voorbereid op de implementatie van de CSRD, onder meer door opleidingen te volgen en te investeren in specifieke software. Hierbij zijn kantoren ook geconfronteerd met strategische dilemma’s, waaronder:

De ontwikkeling biedt ook kansen, waaronder een vergroting van de aantrekkelijkheid van het beroep en een toename van de maatschappelijke relevantie.

Doordat het aantal ondernemingen dat CSRD-plichtig is fors zal verminderen, zal dit ook voor de SRA-kantoren grote gevolgen hebben. Een groot aantal kantoren zal helemaal geen CSRD-plichtige klanten meer hebben. Toch zullen er nog steeds (een beperkt aantal) SRA-kantoren zijn, die grote ondernemingen bedienen met meer dan 1.000 medewerkers en die dus onder de CSRD gaan vallen. Aangezien de rapportageverplichting voor deze ‘tweede golf’ zal worden uitgesteld, wordt hier nog extra voorbereidingstijd gewonnen. Het dilemma ten aanzien van de expertise verdwijnt hiermee niet, de vraag welke investeringen dit met zich meebrengt voor slechts een zeer beperkt deel van de klantenportefeuille evenmin.

Het Omnibus-pakket biedt de SRA-kantoren ook kansen. Veel grote en middelgrote ondernemingen hebben een tier-1 relatie met CSRD-plichtige ondernemingen die om duurzaamheidsinformatie zullen vragen. De administratieve inrichting en het opstellen van duurzaamheidsrapportages in overeenstemming met de VSME-standaard kan een uitbreiding van dienstverlening voor SRA-kantoren betekenen. Hierbij kunnen nieuwe talenten aan de eigen organisatie worden verbonden, die met deze dienstverlening worden belast. Daarnaast kan deze capaciteit ook worden gebruikt om de audit- en samenstelpraktijk te ondersteunen, bijvoorbeeld bij het in kaart brengen van de ESG-gerelateerde risico’s.

Samengevat verschillen de gevolgen van het Omnibus-pakket voor de SRA-kantoren afhankelijk van:

Als SRA zullen we de komende periode verder onderzoek doen naar de behoefte bij leden. Ook zullen we ondersteunen door kennis te delen en gerichte opleidingen te verzorgen. Uiteraard blijven we de status volgen: het pakket is nog niet definitief en er kunnen nog zaken veranderen.

Veel controlerend accountants hebben zich de afgelopen tijd geschoold om CSRD-assurance-bekwaamheid te verkrijgen, op basis van de PE-vereisten van de NBA. Mogelijk wordt dit nu als verspilde moeite ervaren, maar dat is niet helemaal terecht. Ook de uitvoering van de controle van de financiële jaarrekening vereist inzicht in ESG-gerelateerde risico’s en de mogelijke gevolgen voor bijvoorbeeld de waardering van activa of zelfs de continuïteit op de middellange termijn. Denk daarbij aan transportbedrijven (concurrentie vanuit lagelonenlanden en energietransitie), ondernemingen die sterk afhankelijk zijn van arbeidsmigranten (distributiecentra) of problemen in de toeleveringsketen ten gevolge van stikstof (vleesverwerkende industrie). Deze risico’s verdienen dezelfde aandacht als bijvoorbeeld frauderisico en vereisen dus van de controlerend accountant kennis en vaardigheden om ze te identificeren. De CSRD-assurance-bekwaamheid voorziet hierin. Indien deze bekwaamheid nog niet is ontwikkeld, dan dient dit alsnog te worden verworven.

Een aanvullende vraag is of en in hoeverre dit alsnog een plek dit zou moeten krijgen in het bestuursverslag, zeker als een onderneming beleid heeft ontwikkeld op het gebied van ESG en haar risico’s en kansen heeft geïnventariseerd.

Daarnaast zullen professionals en kantoren aandacht moeten besteden aan de ontwikkeling van expertise bij het opstellen van vrijwillige duurzaamheidsrapportages op basis van de VSME-standaard. Dit kan door deze dienstverlening onder te brengen bij de huidige samenstel- en/of pre-audit-praktijk of door hier aparte specialisten voor aan te trekken en te scholen.

Lees hier meer over de positie van SRA over dit onderwerp.